EUDI-Wallet in der Praxis: Versicherungsnachweis als PDF? Vielleicht nicht mehr lange…

Auf der diesjährigen DOXNET Fachkonferenz, die vom 22. bis 24. Juni in Baden-Baden stattgefunden hat, haben die R+V Versicherung und die SET GmbH gemeinsam gezeigt, wie die EUDI-Wallet künftig medienbruchfreie Kundenreisen ermöglichen kann. Im Rahmen des Vortrags „EUDI-Wallet – Die rechtssichere digitale Brieftasche für medienbruchfreie Kundenreisen“ präsentierten Olga Zachariants (R+V Versicherung) und unser Geschäftsführer Dr. Arthur Brack (SET GmbH) konkrete Erfahrungen aus der deutschen EUDI-Wallet-Sandbox und zeigten anhand funktionierender Prototypen, wie sich die Technologie in der Versicherungsbranche einsetzen lässt.

Die EUDI-Wallet wird häufig als digitaler Personalausweis auf dem Smartphone beschrieben. Das greift jedoch deutlich zu kurz. Tatsächlich entsteht mit der EUDI-Wallet eine europaweite Infrastruktur für digitale Identitäten, vertrauenswürdige Nachweise, elektronische Signaturen und perspektivisch sogar Zahlungsfreigaben. Für Unternehmen bedeutet das weit mehr als die Digitalisierung eines Ausweisdokuments. Es eröffnet die Möglichkeit, komplette Kundenprozesse neu zu denken und viele heute noch dokumentenbasierte Prozesse medienbruchfrei zu gestalten.

Gemeinsam mit der R+V Versicherung beschäftigt sich die SET GmbH bereits intensiv mit diesem Thema. Im Rahmen der SPRIND-Sandbox – der offiziellen Testumgebung für die EUDI-Wallet – konnten erste praktische Use Cases umgesetzt und Erfahrungen mit den zugrunde liegenden Standards gesammelt werden.

Unser Fazit vorweg: Die Technologie funktioniert bereits heute sehr gut. Die eigentliche Herausforderung liegt nicht in der Wallet selbst, sondern in ihrer sinnvollen Integration in bestehende Geschäfts- und Kommunikationsprozesse.

Medienbrüche kosten Zeit und Geld

Viele Unternehmen investieren seit Jahren in die Digitalisierung ihrer Kundenkommunikation. Dennoch basieren zahlreiche Prozesse noch immer auf dem Austausch von Dokumenten zwischen Kunden und Unternehmen.

Ein typisches Beispiel aus der Versicherungswelt ist die Ausstellung eines Versicherungsnachweises. Ein Kunde benötigt kurzfristig einen Nachweis – etwa für eine Finanzierung, eine Auslandsreise oder einen anderen Geschäftsvorfall. Die Anfrage wird verarbeitet, Informationen werden geprüft und häufig fehlen Angaben. Es entstehen Rückfragen. Weitere Dokumente werden versendet, beantwortet und erneut verarbeitet.

Das bedeutet:

- lange Prozesslaufzeiten,

- mehrere Medienbrüche,

- zusätzliche Bearbeitungsschritte,

- Druck- und Portokosten,

- unnötige Kundenkontakte.

Aus Kundensicht wirken solche Prozesse zunehmend umständlich. Gleichzeitig steigen die Erwartungen an schnelle, digitale und jederzeit verfügbare Services. Genau an dieser Stelle wird die EUDI-Wallet interessant.

Vertrauenswürdige digitale Nachweise

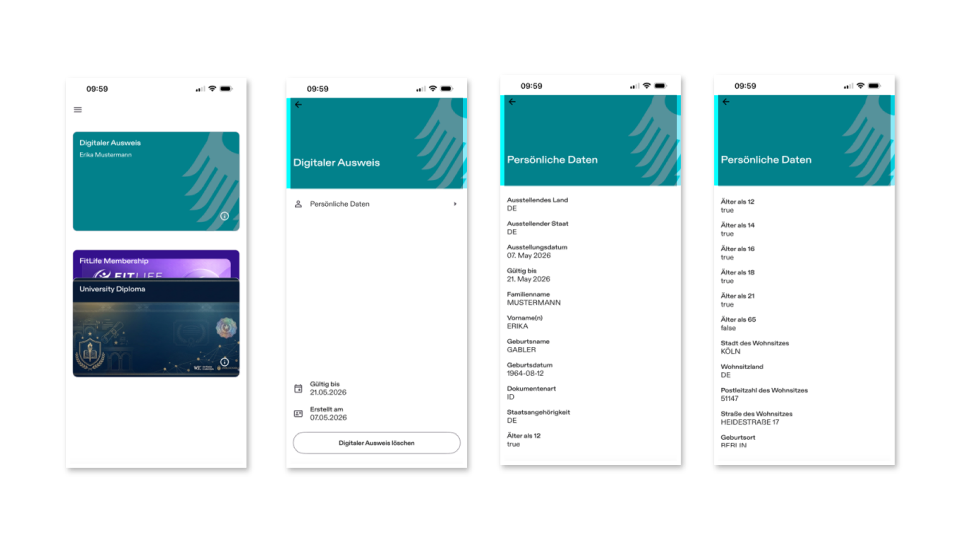

Die EUDI-Wallet ist weit mehr als ein digitaler Ausweis. Sie ermöglicht den Austausch sogenannter verifizierbarer Credentials – also digitaler Nachweise, deren Herkunft, Integrität und Gültigkeit automatisiert geprüft werden können.

Zu den möglichen Nachweisen gehören künftig beispielsweise:

- Personalausweise

- Führerscheine

- Bildungsnachweise

- Adressnachweise

- Versicherungsnachweise

- Finanz- und Banknachweise

Der entscheidende Unterschied zu einem PDF-Dokument liegt darin, dass ein Credential nicht lediglich angezeigt, sondern automatisiert geprüft werden kann. Damit verschiebt sich der Fokus von klassischen Dokumenten hin zu maschinenlesbaren und vertrauenswürdigen Datensätzen.

Gleichzeitig behalten Nutzer jederzeit die Kontrolle über ihre Daten. Sie entscheiden selbst, welche Informationen sie wem zur Verfügung stellen.

Ein einfaches Beispiel: Für eine Altersprüfung muss nicht das vollständige Geburtsdatum übermittelt werden. Es reicht die Information, dass eine Person älter als 18 Jahre ist.

Die EUDI-Wallet verbindet damit Sicherheit, Datenschutz und Benutzerfreundlichkeit.

Warum die EUDI-Wallet für Versicherungen besonders interessant ist

Versicherungen nehmen innerhalb des Wallet-Ökosystems eine besondere Rolle ein. Sie können sowohl Nachweise ausstellen als auch Nachweise prüfen.

Betrachtet man heutige digitale Abschlussstrecken, wird schnell deutlich, warum dies relevant ist. Kunden müssen häufig mehrere voneinander getrennte Verfahren durchlaufen:

- Identifikation über VideoIdent oder vergleichbare Verfahren,

- elektronische Signatur,

- Zahlungsfreigabe,

- Registrierung in Kundenportalen.

Jeder zusätzliche Schritt bedeutet einen Medienbruch und erhöht die Wahrscheinlichkeit, dass Kunden den Prozess abbrechen.

Die Vision der EUDI-Wallet sieht anders aus: Der Kunde identifiziert sich innerhalb seiner Wallet, gibt die benötigten Attribute frei, signiert Verträge und erhält digitale Nachweise – alles innerhalb eines zusammenhängenden digitalen Prozesses. Dadurch entstehen erstmals echte digitale End-to-End-Prozesse.

Erste Erfahrungen aus der SPRIND-Sandbox

Eine der häufigsten Fragen lautet: Ist die EUDI-Wallet überhaupt schon einsatzfähig?

Unsere Erfahrungen aus der deutschen Sandbox, der offiziellen Testumgebung für die deutsche EUDI-Wallet, zeigen eindeutig: Ja.

Unternehmen können dort ihre Anwendungsfälle unter realistischen Bedingungen entwickeln und testen. Nach dem Onboarding erhalten sie Zugriff auf Wallet-Anwendungen, Testzertifikate, technische Schnittstellen und Verwaltungsumgebungen. Dadurch lassen sich reale Issuer- und Verifier-Szenarien umsetzen.

Für uns war besonders wichtig, die Technologie nicht nur theoretisch zu bewerten, sondern praktische Erfahrungen zu sammeln.

Use Case 1: Versicherungsabschluss mit der EUDI-Wallet

Im ersten Anwendungsfall wurde ein digitaler Versicherungsabschluss umgesetzt.

Der Prozess läuft vereinfacht wie folgt ab:

- Der Kunde wählt einen Tarif.

- Die Identifikation erfolgt über den digitalen Personalausweis in der EUDI-Wallet.

- Benötigte Stammdaten werden automatisch übernommen.

- Der Vertrag wird abgeschlossen.

- Der Kunde erhält einen digitalen Versicherungsnachweis.

Anstatt Name und Anschrift manuell einzugeben oder ein VideoIdent-Verfahren zu durchlaufen, stellt die Wallet die benötigten Daten direkt bereit.

Nach dem Vertragsabschluss wird der Versicherungsnachweis digital bereitgestellt und in die Wallet übernommen. Der Kunde muss kein Dokument herunterladen, speichern oder weiterleiten. Der Nachweis befindet sich unmittelbar dort, wo er später benötigt wird.

Use Case 2: Versicherungsnachweise auf Abruf

Noch interessanter wird die Wallet bei bestehenden Verträgen: Stellen wir uns vor, ein Kunde benötigt kurzfristig einen Versicherungsnachweis für eine Reise oder einen anderen Geschäftsvorfall. Heute führt dies häufig zu Anrufen beim Vermittler, E-Mails an den Kundenservice, manuellen Bearbeitungsschritten und Wartezeiten.

Mit der EUDI-Wallet lässt sich dieser Prozess erheblich vereinfachen. Der Kunde meldet sich mit seinem digitalen Personalausweis an einem Self-Service-Portal an. Über die Identitätsattribute können die vorhandenen Verträge automatisch identifiziert werden. Anschließend kann der gewünschte Versicherungsnachweis unmittelbar in die Wallet geladen werden – ohne Passwort, ohne Registrierung, ohne Hotline und ohne Passwort.

Die EUDI-Wallet als weiterer Kommunikationskanal

Aus unserer Sicht sollte die Wallet als zusätzlicher Kommunikationskanal innerhalb bestehender Omnichannel-Architekturen betrachtet werden, neben bestehenden Kanälen wie Brief, E-Mail, Kundenportal, Brief, E-Mail, Kundenportal, entsteht ein weiterer Kanal für den Austausch vertrauenswürdiger digitaler Nachweise.

Dadurch bleiben bestehende Investitionen in Input- und Output-Management erhalten. Monitoring, Reporting, Archivierung und Prozesssteuerung können weiterhin zentral erfolgen. Genau deshalb sehen wir die Integration in bestehende Kommunikationsplattformen als einen entscheidenden Erfolgsfaktor für die breite Nutzung der EUDI-Wallet.

Jetzt ist der richtige Zeitpunkt

Auch wenn sich viele Standards noch weiterentwickeln, ist die EUDI-Wallet längst kein Zukunftsthema mehr. Mit der eIDAS-2.0-Verordnung hat die Europäische Union den rechtlichen Rahmen bereits geschaffen. Bis Ende 2026 müssen die Mitgliedstaaten mindestens eine EUDI-Wallet bereitstellen. Für Unternehmen bedeutet das: Die verbleibende Zeit bis zur breiten Einführung sollte genutzt werden, um Erfahrungen zu sammeln und geeignete Anwendungsfälle zu identifizieren.

Die Europäische Union verfolgt das Ziel, dass bis Ende 2030 rund 80 Prozent der Bürgerinnen und Bürger eine digitale Identität nutzen. Gleichzeitig entstehen für regulierte Branchen wie Banken und Versicherungen neue Anforderungen an digitale Identitätsverfahren.

Unternehmen sollten die verbleibende Zeit nutzen, um:

- geeignete Use Cases zu identifizieren,

- Erfahrungen in der Sandbox zu sammeln,

- Integrationsstrategien zu entwickeln,

- organisatorische und technische Voraussetzungen aufzubauen.

Wer erst mit der produktiven Einführung beginnt, wird wertvolle Lernzeit verlieren.

Was bedeutet das konkret für Unternehmen?

Unternehmen müssen heute noch keine produktive Wallet-Lösung einführen. Sie sollten jedoch bereits jetzt analysieren, welche Prozesse künftig von digitalen Identitäten und verifizierbaren Nachweisen profitieren können. Besonders interessant sind Prozesse mit Identifikationspflichten, Nachweisanforderungen oder hohem manuellem Bearbeitungsaufwand. Die Erfahrungen aus der Sandbox zeigen, dass die Technologie grundsätzlich funktioniert. Der größte Mehrwert entsteht dort, wo Unternehmen die EUDI-Wallet frühzeitig als Bestandteil ihrer digitalen Kommunikations- und Prozessstrategie betrachten.

Fazit

Die EUDI-Wallet ist keine Zukunftsvision mehr, sondern entwickelt sich zu einer zentralen Infrastruktur für digitale Identitäten und vertrauenswürdige Nachweise. Die Technologie funktioniert bereits heute – die eigentliche Herausforderung besteht darin, sie sinnvoll in bestehende Geschäfts- und Kommunikationsprozesse zu integrieren.

Für Unternehmen bietet sich jetzt die Chance, ihre Prozesse neu zu denken und erste Erfahrungen zu sammeln, bevor die Wallet flächendeckend eingeführt wird. Wer früh beginnt, geeignete Anwendungsfälle identifiziert und die Wallet als Bestandteil seiner digitalen Kommunikationsstrategie versteht, schafft die Grundlage für effizientere Prozesse und ein deutlich besseres Kundenerlebnis.

Wir sind überzeugt: In einigen Jahren wird es selbstverständlich sein, Versicherungsnachweise oder andere Nachweise direkt aus der Wallet bereitzustellen – so wie heute das digitale Boarding-Pass auf dem Smartphone. Die Frage ist nicht mehr, ob dieser Wandel kommt, sondern wer ihn aktiv mitgestaltet.

Jetzt den Einstieg in die EUDI-Wallet planen

Sie möchten herausfinden, welche Anwendungsfälle die EUDI-Wallet für Ihr Unternehmen bietet? Oder möchten in einer Sandbox innerhalb weniger Wochen einen ersten Use Case entwickeln und praktisch erproben?

Wir unterstützen Unternehmen dabei, Potenziale zu identifizieren, passende Anwendungsfälle zu entwickeln und die EUDI-Wallet schrittweise in bestehende Prozesse zu integrieren – von der ersten Strategie bis zum Proof of Concept.

Beratung zur Integration der EUDI-Wallet

Über die Autoren

Olga Zachariants

Olga Zachariants ist Business Consultant bei der R+V Versicherung. Ihr Schwerpunkt liegt auf der Digitalisierung vertrieblicher und operativer Prozesse sowie der strategischen Weiterentwicklung der Kundenkommunikation und des Outputs. Im Rahmen der EUDI-Wallet-Initiativen beschäftigt sie sich insbesondere mit den Auswirkungen digitaler Identitäten und verifizierbarer Nachweise auf Versicherungsprozesse und Customer Journeys.

Dr. Arthur Brack

Dr. Arthur Brack ist Geschäftsführer der SET GmbH und beschäftigt sich seit vielen Jahren mit der Digitalisierung der Kundenkommunikation. Sein Fokus liegt auf modernen Input- und Output-Prozessen, Omnichannel-Kommunikation, Künstlicher Intelligenz sowie den Auswirkungen neuer Technologien wie der EUDI-Wallet auf bestehende Geschäftsprozesse. Darüber hinaus ist er Honorardozent für Künstliche Intelligenz an der FHDW Hannover.